カードローンが払えない場合はどうなる?相談先や解決方法も解説

カードローンが払えない、すでに返済期日を過ぎていて困っている人は、無理せず解決できる方法を選びましょう。

カードローンが払えない、すでに返済期日を過ぎていて困っている人は、無理せず解決できる方法を選びましょう。

返済が遅れそうなら、借入先へ相談するのが最優先です。

本記事では、カードローンが払えない場合について以下の内容を解説します。

- カードローンの返済ができないときに起こること

- 返済できないと分かったときの対処法

- 返済が苦しくてもやってはいけない対処法

返済できず放置し続けたときにどうなるのか、時系列順に解説します。

返済できないと分かったときにとるべき方法も3つ紹介。

今すぐカードローンの返済問題を解決したい人は参考にしましょう。

カードローンの返済日に払えないと起こること

カードローンの返済を払わないでい続けると、以下の順番で問題が大きくなっていきます。

- 新規借入停止、信用情報は延滞中になる

- 遅延損害金が発生

- 電話や郵送物で支払いの督促が届く

- 61日以上放置で強制解約、信用情報は異動の状態になる

- クレジットカードや他社カードローンが利用停止になる可能性がある

- 一括請求の内容証明郵便が届く

- 裁判所から法的手続きに関する書類が届く

- 強制執行による財産差し押さえ

返済日が1日でも過ぎた時点で、同じカードローンでは新規借入できないのが一般的です。

利息とは別で遅延損害金が発生し、カードローン会社からは支払いを求める連絡が届くようになります。

それでも放置し続けると、信用情報の評価が非常に低い「異動」記録され、利用中のクレジットカードまで使えなくなる可能性も。

督促や裁判所からの連絡も徹底的に無視し続けると、最終的には財産差し押さえにまで発展します。

新たな借り入れができなくなり信用情報が延滞中になる

カードローンの返済期日までに支払いがないと、翌日から新規借入ができない状態となります。

決められた金額を返済しない限り、借入停止の状態は解除されません。

カードローンの契約や利用状況が記録される信用情報では、1日でも支払いが遅れると遅延ありとして登録されます。

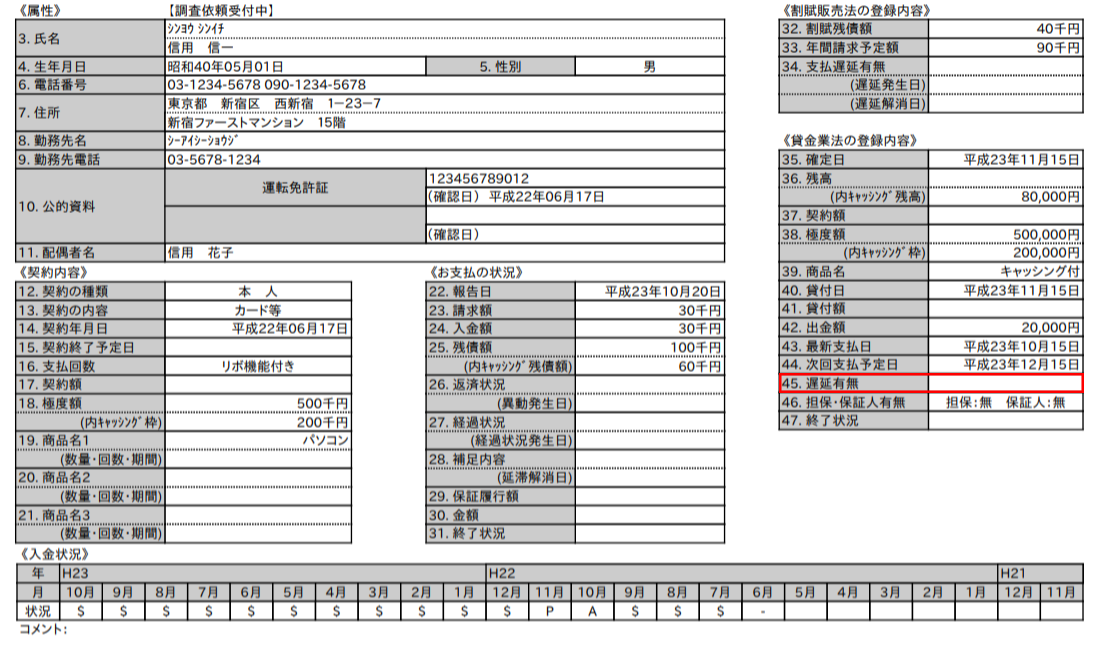

以下が信用情報機関CICで記録される内容です。

引用元:信用情報開示報告書

カードローンの返済が遅れると、「45.遅延有無」の項目に「元本利息」と記載されます。

元本と利息の両方とも、期日までに支払われていないとする意味です。

毎月の入金情報が分かる項目でも、返済していない月は「A」と記され24ヶ月間情報が残り続けます。

長期間延滞し続けなくても、返済が遅れたら信用情報に傷が付くと考えましょう。

遅れた日数分だけ遅延損害金が発生する

返済が遅れた翌日から、未払いに対する損害賠償として遅延損害金が発生します。

金額は借入残高に対して年20.0%程度となるのが一般的です。

例:借入残高10万円のときの遅延損害金

1週間あたり:約380円

1ヶ月あたり:約1,640円

上記の金額は、通常の借入時に支払う利息とは別に発生します。

支払いが遅れるほど返済に必要なお金が多額になり、ますます払えない状況に陥る可能性も。

現状を放置せず、カードローン会社に返済の相談してどのように対応するべきか指示を仰ぎましょう。

カードローン会社から電話や郵送物で支払いを督促される

返済できず放置しておくと、支払いを督促する連絡が届きます。

最初の頃は、SMSやメールで「返済を忘れていませんか」程度の連絡がくるのみです。

しかし、放置すると電話や郵送物で督促されます。

「電話・郵送物なし」とするカードローンでも、返済遅延の督促に関しては別です。

なお、現在は貸金業法21条により以下の取立行為が禁止されています。

- 21時から翌8時までの間に電話やFAX、訪問する

- 脅迫まがいの言動

- 家族への取立行為

- 職場への連絡や訪問

- 貼り紙や看板で周囲に返済できていないと周囲に知らせる

参照元:e-GOV|貸金業法第21条

貸金業者として許可を受けているカードローン会社は、返済が遅れても脅迫しません。

「払えないから無視して逃げよう」と考えず、連絡には早めに応じましょう。

61日以上の延滞放置で強制解約され信用情報は異動が記録される

61日以上(3ヶ月以上)延滞を放置し続けると、カードローン会社から強制解約されます。

解約されても返済義務は残り続け、督促も止まりません。

信用情報には「異動」と記録され、返済完了や問題解消から5年後まで情報が残り続けます。

異動が記録されている間は、お金に関して信用度が著しく低い状態です。

カードローンだけでなく、クレジットカードや携帯電話の分割払いも審査に落ちやすくなります。

契約済みの他社クレジットカードやカードローンも解約になる可能性がある

異動が記録されると、現在利用している他社のクレジットカードやカードローンも利用停止になる可能性があります。

どちらも契約中は定期的に信用情報照会を行い、継続利用できる人物か審査(途上与信)を行うためです。

異動が記録されると審査に引っ掛かり、新規利用停止や解約となる恐れもあります。

運営会社が同じ金融商品(例えば三井住友カードとSMBCモビット)の契約があるなら、解約される可能性が高いです。

生活が不便になるだけでなくお金の工面がますます難しくなるため、異動が記録される前に問題の解決を目指しましょう。

カードローン会社から一括請求の内容証明郵便が届く

カードローンが強制解約されると、一括請求の内容証明郵便が届きます。

銀行カードローンを利用していた人なら、保証会社から代位弁済通知の名前で届く可能性も。

保証会社が利用者に代わって銀行に全額返済したとする意味で、返済先が銀行から保証会社に変わります。

内容証明郵便とは、いつ・誰が・誰に・どのような文書を送ったかを証明するサービスです。

普通郵便とは違い、支払いを求めて督促した記録が公的に残ります。

カードローンの督促に内容証明郵便が使われる理由は主に2つです。

- 最終返済日から5年の時効を成立させない

- 裁判を起こすときの証拠となる

カードローンの時効は、民法166条により最終返済日から5年です。

しかし、一括請求し続ける限り時効は更新できるため、内容証明郵便で督促され続ける限り時効は成立しません。

請求しても支払わなかった証拠が残り、裁判を起こす根拠にもなります。

開封せず放置しても、内容を見ていないから無効との主張は通りません。

裁判所から支払督促や法的手続きを進める書類が届く

内容証明郵便も無視し続けると、カードローン会社は簡易裁判所を通して支払督促の手続きを始めます。

法的手続きに進む時期は、早ければ返済期日から3ヶ月程度です。

手続きが終わると、裁判所から「特別送達」と記載された封筒の郵便物が届きます。

原則として本人に手渡しで配達されますが、受取拒否はできません。

支払督促が受領された日から2週間以内に異議申し立てを行わないと、法的手続きは勝手に進められます。

異議申し立てをしても民事訴訟に移るため、個人での対応は難しいです。

特別送達が届いてから法的手続きなしで解決するには、請求通り一括返済するしかありません。

無視し続けると強制執行により財産が差し押さえられる

特別送達を受け取っても放置し続けると、最終的に強制執行で財産差し押さえに発展します。

財産差し押さえは強制執行が可能になればいつでもでき、事前通達もありません。

主な差し押さえ対象は以下の通りです。

- 預貯金

- 給与の4分の1まで

- 土地や建物

- 車

- 貴金属・ブランド品

- 解約返戻金のある生命保険

最低限の生活に欠かせないものは差し押さえできず、給与も全額ではなく4分の1が上限です。

給与が差し押さえられるときは裁判所から会社へ債権差押命令の通知が届くため、勤務先には必ずバレます。

貴金属が差し押さえられるときは、執行官が突然自宅にやってくるため同居家族がいると隠しきれません。

生命保険は、解約返戻金があるタイプだと財産と見なされて差し押さえの対象となる可能性があります。

強制執行が決まると、周囲に金銭トラブルがあったと周知されると考えましょう。

参照元:最高裁判所

カードローンの返済ができないと分かったときの対処法は4つ

カードローンの返済ができないと分かったら、なるべく早く以下3つの対処法いずれかに行動を移しましょう。

- カードローン会社に返済について電話で相談する

- 借り入れが複数ある人はおまとめローンを検討

- 債務整理に向けて無料相談窓口を利用する

返済期日が迫っているけど払える見込みがないときは、カードローン会社に返済について相談しましょう。

借り入れが複数あって返済管理が苦しい人は、おまとめローンで解決する可能性があります。

翌月以降も返済が無理な人は、自治体や公共機関が運営する無料相談窓口を利用しましょう。

いずれも早めに行動するほど解決が早まります。

カードローン会社に電話して返済日や返済金額を相談する

次の返済が無理だと分かった時点で、カードローン会社に電話で返済に関する相談をしましょう。

カードローン会社が避けたいのは、貸したお金が1円も返ってこないまま契約者が逃げる事態です。

無理に返済を迫られたり、相談をきっかけに強制解約になったりはしません。

返済できそうにないと伝えれば、今月の返済金額を利息分のみにするといった解決策を提案される可能性があります。

返済しないまま黙っているのは、督促を待っている状態と同じです。

信用情報への影響を最小限にするためにも、返済できないときは必ずカードローン会社に相談しましょう。

借り入れが複数あるならおまとめローンで解決する可能性もある

複数のカードローンで借りていて毎月の返済管理に苦労しているなら、おまとめローンで解決する可能性があります。

おまとめローンとは、複数の借り入れを1つにまとめて返済専用ローンに借り換える方法です。

おまとめローンの特徴

- 借換前よりも低い金利で契約できる

- 毎月の返済額がおまとめ前より低くなる

- 返済専用となり新たな借り入れはできない

消費者金融が取り扱うおまとめローンは、貸金業法によりおまとめ前よりも良い条件での契約が必要です。

毎月の返済日が1日にまとまるだけでなく、毎月返済額も下げられる可能性があります。

返済遅延を起こしてからではおまとめローンの審査に通らないため、利用したい人は返済日まで余裕のあるタイミングで申し込みましょう。

おまとめローンは返済専用ローンとなるため、新たな借り入れをしなくても生活できる体制を整える必要があります。

申込前は、資金計画に問題がないかよく検討しましょう。

翌月以降も払えない場合は無料相談窓口を利用して債務整理を検討

今月だけでなく翌月以降も払える見込みがないときは、多重債務や借り入れに関する無料相談窓口を利用しましょう。

主な相談窓口は以下の通りです。

- 財務局多重債務相談窓口

- 貸金業相談・紛争解決センター

相談窓口を利用すると、現在の状況に合わせて債務整理のアドバイスや対応先の紹介が受けられます。

債務整理は4種類あるため、相談の担当者とともにベストな解決方法を探しましょう。

| 債務整理の種類 | 内容 |

|---|---|

| 任意整理 | ・法的手続きは行わない ・司法書士や弁護士にカードローン会社との交渉を依頼し、返済総額や返済期間を交渉する |

| 特定調停 | ・個人で裁判所に申し立てを行う ・裁判所が選んだ調停委員のもとで、カードローン会社の担当者と返済に関する相談・交渉を行う |

| 個人再生 | ・司法書士や弁護士に依頼し、裁判所に申し立てを行う ・返済総額を大幅に減額させ、原則3年で完済する |

| 自己破産 | ・返済が免除され、借入残高が0円になる ・所有する財産を処分する必要がある ・自己破産手続き中は移動制限がかかり、裁判所の許可なく居住地を離れてはいけない |

債務整理のデメリットは、解決から5年間は信用情報が異動の状態となることです。

しかし、返済を放置し続けたときは、督促され続ける限り信用情報はいつまでも異動のまま変わりません。

返済を続けるのが無理だと分かったら、相談機関を利用して債務整理に向けて動きましょう。

カードローンの返済が苦しくてもやってはいけない対処法

カードローンの返済ができないとき、やってはいけない対処法が3つあります。

- 返済するために新たなカードローン契約をする

- クレジットカードの現金化

- 返済したくないから逃げる

返済のために借り入れを増やすと、ますます返済負担が増えて多重債務状態となります。

クレジットカードの現金化は、支払いの負担が大きいだけでなくカードの規約違反です。

返済したくない、督促が怖いと連絡を絶って逃げても返済義務は残り続け信用情報も悪いままの状態が続きます。

返済のために新しくお金を借りる

返済するために新しくお金を借りると、来月の返済金額が増えてさらに苦しい状態となります。

翌月以降も、返済のためにまたお金を借りる悪循環に陥りやすいです。

すべての契約で限度額ギリギリまで借りると、新たにお金が借りられなくなり返済不能になります。

返済できないのが今月だけなら、カードローン会社に返済金額や返済日を相談しましょう。

翌月以降も支払えないなら、今以上に借入残高を増やすよりも債務整理の検討が必要です。

クレジットカードの現金化でお金を工面する

クレジットカードの現金化は、カード会社で規約違反としているケースが一般的です。

クレジットカードのショッピング枠を現金にする手口で、方法は主に2種類あります。

- 金券やギフトカードを購入後すぐに売却し、6~8割程度の現金を得

- 業者が指定した商品を購入し、キャッシュバックと称して現金を受け取る

クレジットカードで購入するため、必ず翌月以降に支払いが発生します。

受け取れる現金の割合は支払金額に対して少なく、手数料に相当する部分がカードローンの利息よりもずっと高額です。

カード会社に現金化の利用がバレると、強制解約となり未払い分は一括請求されます。

リスクしかないため、クレジットカードの現金化は利用してはいけません。

返済を逃れるために引っ越しや電話番号の変更で連絡を断つ

引っ越しや電話番号の変更で逃げ切りを狙っても、督促は止まらず信用情報も異動のままとメリットはありません。

引っ越しで逃げても、カードローン会社は債権者として住民票の取得が可能です。

住民票から新しい住所が分かるため、再び督促状が届きはじめます。

督促を無視していると法的手続きに移り、最終的に財産差し押さえになるのは変わりません。

周囲の人にバレずに払えないカードローンをどうにかしたい人は、無料相談窓口を利用して対処法を考えましょう。